Resumen Breve

En este video, se aborda el contenido de la unidad número seis de un curso, en el que se tratan diversos aspectos contables y controles dentro de la contabilidad, destacando la importancia de comprender ciertos conceptos para su aplicación futura en el ámbito profesional.

- Se discuten las incumbencias profesionales y la organización del examen final.

- Se enfatizan nuevos conceptos como "control" en contabilidad y se explica su relevancia.

- Se abordan los temas de control de bienes de uso, análisis de estados contables y la importancia del proceso contable.

Introducción y Organización de la Unidad [7:10]

Se inicia la unidad número seis, mencionando que el programa tiene siete unidades en total. Se habla sobre los temas que no serán evaluados en el examen y se hace un recordatorio sobre los plazos de publicación de resultados. Se presenta una revisión de las dificultades encontradas en el tema de la contabilidad y se discuten los criterios de evaluación para el recuperatorio.

Concepto de Control en Contabilidad [10:30]

Se introduce el concepto de control en contabilidad, que abarca la captura y el registro de hechos económicos. Se menciona la importancia de entender cómo funciona este proceso para el futuro profesional de los estudiantes, aunque aclara que la responsabilidad principal recaerá en contadores públicos. Se destaca la necesidad de conocer qué significa "control" en el contexto contable, diferenciándolo de otras profesiones.

Cierre del Ejercicio Económico [14:40]

Se explica el cierre del ejercicio, incluyendo la preparación de estados contables y balances, como el balance de sumas y saldos. Se detalla cómo se registran los hechos económicos, diferenciando entre transacciones y variaciones patrimoniales. Se subraya la técnica de la partida doble y se enfatiza que los saldos contables deben ser iguales.

Etapas del Proceso Contable [18:30]

Se presentan las tres etapas del proceso contable: reconocimiento de un hecho económico, registración en libros contables y elaboración de informes contables. Se enfatiza la importancia de comprender estas etapas en el contexto de la contabilidad para su correcta aplicación en el futuro.

Control y Análisis de Resultados [30:50]

Se detallan los cuatro pasos que conllevan un control efectivo: comparación de información contable con un parámetro real, análisis de diferencias, identificación de omisiones o errores y reconocimiento de resultados positivos o negativos. Se discute la importancia de la razón costo-beneficio en el análisis.

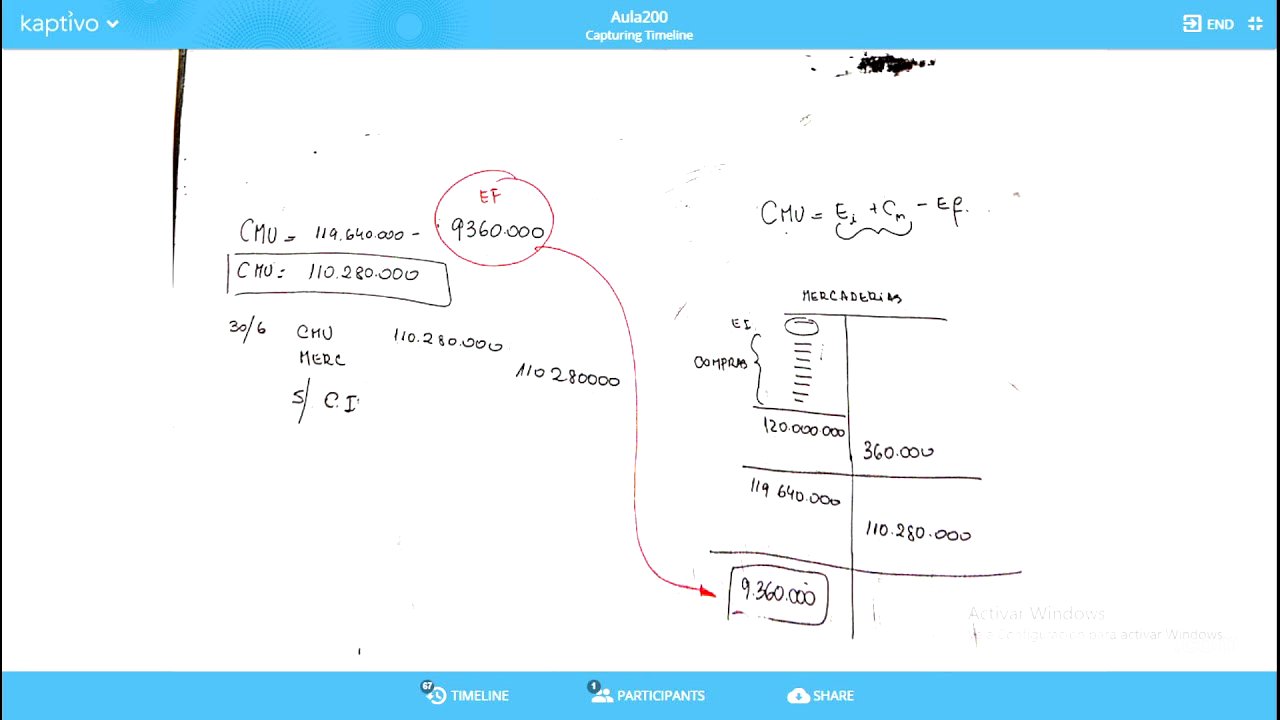

Control de Bienes y Dinero [35:00]

Se aborda el control de bienes (mercaderías y dinero), enfatizando la importancia de realizar un recuento físico (inventario) para asegurar la coherencia entre lo reportado contablemente y lo que realmente existe. Se diferencia entre el uso de ciertos términos como inventario y arqueo.

Políticas de Empresa y Sistemas Contables [46:00]

Se discuten las políticas que las empresas deben establecer respecto a la valoración de inventarios y el crédito al cliente. Se destaca la diferencia entre los sistemas de inventario periódico y permanente, y cómo cada uno maneja las salidas de mercaderías.

Errores en la Contabilidad [55:00]

Se analiza el impacto de errores y omisiones en la contabilidad, la importancia de registrar correctamente los hechos económicos y cómo se deben manejar las inconsistencias. Se proporcionan ejemplos prácticos para ilustrar cómo se detectan y corrigen errores en el proceso contable.

Conclusiones sobre el Control Contable [1:05:00]

Se cierran los temas principales respecto a las nociones de control en contabilidad, enfatizando que todos los aspectos financieros y contables deben ser revisados y controlados para mantener la precisión y relevancia de la información contable, destacando siempre la importancia del enfoque en la razonabilidad de los resultados más que en la exactitud.